Poszukiwanie nabywców: Wieprzowina z UE staje w obliczu trudnego lądowania po taryfach nałożonych przez Chiny

Cło specyficzne dla firm w Chinach zmusza europejskich eksporterów wieprzowiny do poszukiwania alternatywnych nabywców, gdy ceny spadają, a dyplomacja handlowa utknęła w martwym punkcie.

Niektórzy europejscy eksporterzy wieprzowiny zgłaszają, że kontenery produktów wracają z Chin po tym, jak zostały objęte najwyższą stawką celną w wysokości 62,4%. Ładunki, pierwotnie przeznaczone dla chińskich nabywców, są teraz przekierowywane w obrębie Europy lub na alternatywne rynki w Azji, a nawet w Afryce.

Propozycje tymczasowych ceł antydumpingowych Chin na wieprzowinę z UE, ogłoszone 10 września, różnią się znacznie w zależności od firmy, od tak niskiego jak 15,6% dla współpracujących firm do 62,4% dla tych, które nie współpracują. Kilku dużych producentów znajduje się w średnim zakresie 25–33%. Środki te są tymczasowe i będą obowiązywać do 16 grudnia 2025, kiedy to Ministerstwo Handlu Pekinu ma wydać ostateczną decyzję. Do tego czasu importerzy muszą wpłacić kaucje w wysokości odpowiadającej tymczasowej stawce celnej, w oczekiwaniu na zwrot lub potwierdzenie.

Presja cenowa wzrasta

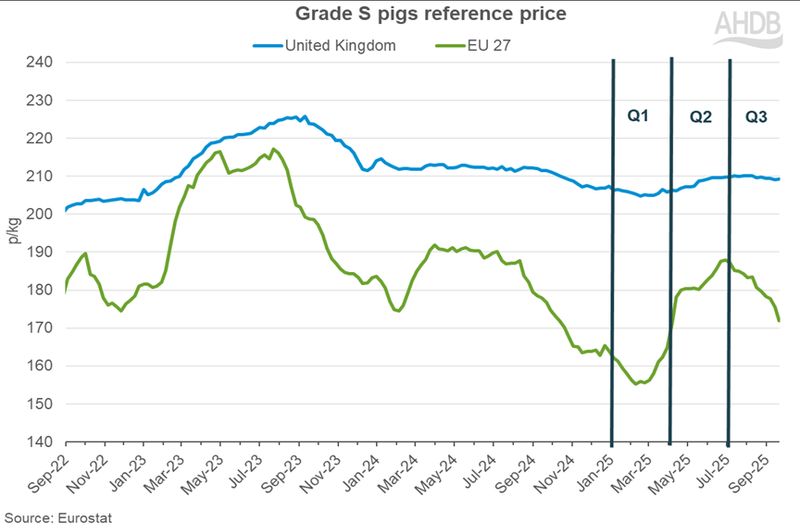

W związku z tym, że Chiny, wcześniej największy rynek wieprzowiny w UE, są poza zasięgiem eksporterów objętych wyższymi cłami, natychmiastowym skutkiem był wzrost dostępnej europejskiej podaży. Referencyjne ceny UE spadały przez kilka miesięcy, a średnia klasa S spadła do 168,7 p/kg pod koniec września, co stanowi około 40 p/kg poniżej standardowej ceny GB. Rynek brytyjski, w przeciwieństwie do tego, pozostaje w dużej mierze stabilny i wykazuje znacznie mniejszą zmienność niż benchmark UE.

Ograniczone ruchy polityczne

Ostateczny wynik śledztwa antydumpingowego Chin pozostaje otwarty, ale nie ma wielu wskazówek, że którakolwiek ze stron priorytetowo traktuje rozwiązanie negocjacyjne. Na razie możliwości odpowiedzi UE są ograniczone.

Podczas gdy Bruksela wolałaby, aby cła zostały zniesione na towarach, w których ma nadwyżkę, takich jak eksport rolny, jednocześnie zaostrzyła swoje stanowisko w sektorach, w których boryka się z nadwyżką produkcji w Chinach. Cła wyrównawcze w wysokości 17–35,3% (oprócz 10% podstawowego cła) są już nałożone na chińskie pojazdy elektryczne, a na początku października Komisja Europejska proponowała połowiczne zmniejszenie kwot importowych stali i podniesienie ceł poza kwotami do 50%, chociaż ten środek nadal wymaga zatwierdzenia.

Ta mieszanka polityk komplikuje dyplomację. Niektóre państwa członkowskie UE, w tym Węgry i Hiszpania, aktywnie zabiegają o chińskie inwestycje w zakładach pojazdów elektrycznych lub baterii, aby zlokalizować produkcję i złagodzić narażenie na cła, co dodatkowo fragmentuje pozycję negocjacyjną bloku.

Inercja produkcji

Kilku dużych europejskich przetwórców wieprzowiny zgłasza utrzymanie produkcji na stałym poziomie pomimo spadających cen, powołując się na umowy i koszty utopione. Czy to okaże się mądre, czy krótkowzroczne, pozostaje do zobaczenia. Jeśli produkcja będzie kontynuowana na obecnym poziomie, podczas gdy możliwości eksportowe będą malały, presja cenowa w dół prawdopodobnie utrzyma się do czwartego kwartału. Głębsza korekta może nastąpić, jeśli grudniowy werdykt potwierdzi wyższe stawki celne.

Jednocześnie europejscy producenci wciąż borykają się z ograniczeniami związanymi z afrykańskim pomorem świń (ASF), które ograniczają dostęp do niektórych rynków spoza UE, co dodatkowo utrudnia przekierowywanie przesuniętych chińskich wolumenów. Nawet jeśli cięcia produkcji rozpoczną się później w roku, inercja istniejącej podaży sugeruje, że rynek może potrzebować miesięcy na odbudowę równowagi.

Prognozy

Nie mając wyraźnej drogi do kompromisu handlowego, z rozszerzającą się luką cenową między Wielką Brytanią a UE oraz trwającymi barierami sanitarnymi, krótkoterminowa i średnioterminowa tendencja dla cen wieprzowiny w Europie pozostaje spadkowa. Wiele zależy od tego, czy eksporterzy będą mogli pozyskać nowych nabywców na rynkach takich jak Filipiny, Meksyk czy Wietnam, które już absorbują niewielkie dodatkowe wolumeny, ale jeszcze nie mogą zastąpić popytu chińskiego. Jeśli przed połową grudnia nie pojawi się przełom dyplomatyczny, sektor wieprzowiny w Europie stanie w obliczu przedłużającego się okresu słabości cenowej, gdy będzie poszukiwał nowej równowagi.

Źródła

Reuters – Chiny nakładają wstępne cła na import wieprzowiny z UE (5 września 2025): https://www.reuters.com/world/china/china-slaps-initial-duties-eu-pork-imports-2025-09-05

Reuters – Odwetowe cła Chin na producentów wieprzowiny z UE (10 września 2025): https://www.reuters.com/world/china/chinas-retaliatory-tariffs-squeeze-eu-pork-producers-2025-09-10

Le Monde (EN) – Chiny nałożą tymczasowe cła na import wieprzowiny z Unii Europejskiej (5 września 2025): https://www.lemonde.fr/en/international/article/2025/09/05/china-to-impose-temporary-duties-on-european-union-pork-imports_6745068_4.html

AHDB – Ceny świń w GB spadają pod koniec III kwartału: aktualizacja rynku wieprzowiny (30 września 2025): https://ahdb.org.uk/news/gb-pig-prices-slip-in-the-back-end-of-q3-pork-market-update

AHDB – Ceny świń w UK i UE w wadze żywej (2025): https://ahdb.org.uk/pork/eu-deadweight-pig-prices

Euromeat News – Analiza AHDB: Ceny świń w UE w spadku (2025): https://euromeatnews.com/Article-AHDB-analysis%3A-EU-pig-prices-in-decline/6716